Buku Besar Bentuk T merupakan salah satu konsep fundamental yang wajib dikuasai oleh setiap pelaku bisnis, akuntan, maupun mahasiswa yang mempelajari ilmu akuntansi. Bentuk buku besar ini dikenal sebagai format paling sederhana dan mudah dipahami, menjadikannya pilihan populer bagi banyak perusahaan, terutama UMKM (Usaha Mikro, Kecil, dan Menengah) yang baru memulai sistem pencatatan keuangan yang terstruktur.

Buku Besar (General Ledger) sendiri merupakan tahapan penting dalam siklus akuntansi yang berfungsi sebagai tempat mengklasifikasikan dan meringkas semua transaksi keuangan yang sebelumnya telah dicatat dalam jurnal umum. Tanpa kehadiran buku besar, mustahil bagi sebuah bisnis untuk dapat menyusun laporan keuangan yang akurat dan andal, yang pada akhirnya akan menghambat pengambilan keputusan strategis.

Pengertian Buku Besar Bentuk T

Secara definitif, Buku Besar Bentuk T adalah suatu format pencatatan dalam sistem pembukuan yang menggunakan visualisasi berbentuk huruf “T” besar untuk mencatat setiap perubahan dalam suatu akun atau rekening perusahaan. Dinamakan bentuk “T” karena formatnya yang hanya terdiri dari sebuah garis horizontal di bagian atas, diikuti sebuah garis vertikal di bawahnya yang membagi halaman menjadi dua sisi, yaitu sisi kiri dan kanan.

Bentuk akun T ini merupakan representasi grafis yang sangat efektif untuk memahami mekanisme debit dan kredit dalam sistem pencatatan double-entry (pembukuan berpasangan). Setiap kali terjadi transaksi keuangan, dampaknya terhadap akun-akun perusahaan akan selalu dicatat dalam dua aspek: sebagai debit di satu sisi dan kredit di sisi lainnya, dengan jumlah yang harus selalu seimbang.

Fungsi utama dari buku besar akuntansi ini adalah untuk meringkas data transaksi yang telah dicatat di dalam jurnal, mengklasifikasikannya berdasarkan jenis akun, serta menjadi sumber informasi vital dalam penyusunan laporan keuangan seperti Neraca dan Laporan Laba Rugi.

Fungsi dan Manfaat Buku Besar Bentuk T dalam Sistem Akuntansi

Penerapan Buku Besar Bentuk T dalam praktik pembukuan usaha memberikan berbagai manfaat strategis:

- Memudahkan Pemahaman Konsep Dasar Akuntansi

Bagi pemula, bentuk T memberikan visualisasi yang jelas tentang bagaimana sistem debit kredit bekerja. Pemisahan sisi yang tegas memudahkan dalam menempatkan transaksi pada posisi yang benar. - Sebagai Alat Bantu Penyusunan Laporan Keuangan

Saldo akhir dari setiap akun dalam buku besar bentuk T akan langsung menjadi komponen penyusun laporan keuangan. Saldo akun kas, piutang, dan persediaan akan masuk ke Neraca, sedangkan saldo pendapatan dan beban akan masuk ke Laporan Laba Rugi. - Meminimalisir Kesalahan Pencatatan

Formatnya yang sederhana memudahkan dalam melakukan pengecekan dan rekonsiliasi. Ketidakseimbangan antara total debit dan kredit dapat dengan cepat teridentifikasi, menandakan adanya kesalahan dalam proses posting jurnal ke buku besar. - Fleksibel dan Mudah Diterapkan

Tidak memerlukan peralatan atau software yang canggih. Buku Besar Bentuk T dapat dibuat secara manual di atas kertas, spreadsheet Excel, atau dengan bantuan software akuntansi yang umumnya masih menggunakan konsep ini di balik tampilan antarmukanya.

Jenis-Jenis Buku Besar dalam Sistem Akuntansi

Sebelum mendalami cara membuat bentuk T, penting untuk memahami konteksnya dalam klasifikasi buku besar secara umum. Dalam sistem akuntansi yang lengkap, terdapat beberapa jenis buku besar:

- Buku Besar Induk (General Ledger)

Buku besar ini merupakan kumpulan dari semua akun yang tercantum dalam laporan keuangan. Contoh akun-akun dalam buku besar induk adalah Kas, Piutang Usaha, Persediaan, Utang Usaha, Modal, Pendapatan, dan Beban. Buku Besar Bentuk T biasanya diterapkan pada level ini. - Buku Besar Pembantu (Subsidiary Ledger)

Buku besar ini berfungsi untuk merinci akun-akun tertentu yang ada di Buku Besar Induk. Terdapat dua jenis utama:- Buku Besar Pembantu Piutang: Mencatat transaksi secara detail dengan setiap pelanggan.

- Buku Besar Pembantu Utang: Mencatat transaksi secara detail dengan setiap pemasok.

- Buku Besar Debitur dan Kreditur

Keduanya merupakan istilah lain untuk Buku Besar Pembantu Piutang dan Utang, yang fokus pada pencatatan hutang pelanggan dan hutang kepada supplier.

Pemahaman terhadap jenis-jenis ini penting karena Buku Besar Bentuk T yang akan kita bahas adalah bagian dari Buku Besar Induk.

Format dan Cara Membuat Buku Besar Bentuk T

Struktur dari Buku Besar Bentuk T sangat sederhana. Berikut adalah komponen-komponennya:

- Nama Akun: Ditulis di bagian atas, tepat di atas garis horizontal. Misalnya: “Kas”, “Utang Usaha”, “Pendapatan Jasa”.

- Kode Akun: Biasanya dicantumkan di samping nama akun untuk memudahkan identifikasi dan referensi.

- Sisi Debit (Debet): Berada di sebelah kiri, dipisahkan oleh garis vertikal.

- Sisi Kredit: Berada di sebelah kanan, dipisahkan oleh garis vertikal.

Langkah-Langkah Membuat Buku Besar Bentuk T:

- Identifikasi Transaksi dari Jurnal Umum

Ambil data transaksi dari jurnal umum yang telah dibuat. Setiap baris dalam jurnal umum akan diposting ke dalam minimal dua akun yang berbeda dalam buku besar. - Buat Template Akun T untuk Setiap Akun

Buatlah sebuah bagan T untuk setiap akun yang terpengaruh oleh transaksi. Jika transaksi melibatkan akun Kas dan Pendapatan, maka buatlah satu akun T untuk Kas dan satu lagi untuk Pendapatan. - Lakukan Posting Debit dan Kredit

Pindahkan jumlah transaksi dari jurnal umum ke sisi debit atau kredit dari akun T yang sesuai. Ingat selalu aturan main debit dan kredit untuk setiap jenis akun:

| Jenis Akun | Bertambah (+) | Berkurang (-) |

|---|---|---|

| Harta (Aset) | Debit | Kredit |

| Beban | Debit | Kredit |

| Kewajiban (Utang) | Kredit | Debit |

| Modal | Kredit | Debit |

| Pendapatan | Kredit | Debit |

- Cantumkan Tanggal dan Keterangan

Selalu tulis tanggal transaksi dan deskripsi singkat di setiap pencatatan untuk memudahkan pelacakan. - Hitung Saldo Akhir

Setelah semua transaksi diposting, hitunglah selisih antara total debit dan total kredit untuk menemukan saldo akhir akun tersebut.

Contoh Penerapan Buku Besar Bentuk T

Misalkan sebuah usaha jasa konsultan “Solusi Bisnis Bams” memiliki transaksi selama bulan Januari 2025 sebagai berikut:

- 1 Jan: Menyetor modal awal ke dalam rekening bisnis sebesar Rp 50.000.000.

- 5 Jan: Membeli peralatan kantor secara kredit senilai Rp 10.000.000.

- 10 Jan: Memberikan jasa konsultan dan menerima pembayaran tunai Rp 15.000.000.

- 15 Jan: Membayar gaji karyawan Rp 5.000.000.

- 20 Jan: Membayar sebagian utang untuk peralatan kantor sebesar Rp 4.000.000.

Berikut adalah ilustrasi Buku Besar Bentuk T untuk beberapa akun yang terpengaruh:

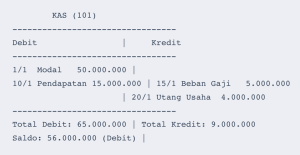

Akun Kas (Kode: 101)

text

KAS (101)

---------------------------------

Debit | Kredit

---------------------------------

1/1 Modal 50.000.000 |

10/1 Pendapatan 15.000.000 | 15/1 Beban Gaji 5.000.000

| 20/1 Utang Usaha 4.000.000

---------------------------------

Total Debit: 65.000.000 | Total Kredit: 9.000.000

Saldo: 56.000.000 (Debit) |

Akun Modal (Kode: 301)

text

MODAL (301)

---------------------------------

Debit | Kredit

---------------------------------

| 1/1 Kas 50.000.000

---------------------------------

Total Debit: 0 | Total Kredit: 50.000.000

Saldo: 50.000.000 (Kredit) |

Akun Utang Usaha (Kode: 201)

text

UTANG USAHA (201) --------------------------------- Debit | Kredit --------------------------------- 20/1 Kas 4.000.000 | 5/1 Peralatan 10.000.000 --------------------------------- Total Debit: 4.000.000 | Total Kredit: 10.000.000 Saldo: 6.000.000 (Kredit) |

Dari contoh sederhana di atas, terlihat bagaimana setiap transaksi mempengaruhi minimal dua akun dengan saldo debit dan kredit yang selalu setara.

Kapan Waktu yang Tepat untuk Menggunakan Buku Besar Bentuk T?

- Bentuk T adalah alat terbaik untuk memvisualisasikan konsep abstrak debit dan kredit pada proses belajar dan mengajar akutansi.

- Ketika menghadapi transaksi yang rumit, membuat sketsa akun T dapat membantu memastikan entri jurnal yang dibuat sudah benar sebelum diposting ke sistem.

- Jika neraca saldo tidak seimbang, akun T dapat digunakan untuk melacak di mana kesalahan mungkin terjadi.

- Untuk UKM yang belum menggunakan software akuntansi, buku besar bentuk T manual adalah solusi pencatatan yang sangat efektif.

Keuntungan dan Tantangan Menggunakan Buku Besar Bentuk T

Keuntungan:

- Format yang mudah dipahami dan diterapkan.

- Memberikan gambaran instan tentang aktivitas dan saldo sebuah akun.

- Memahami bentuk T akan memudahkan transisi ke software akuntansi.

Tantangan/Kekurangan:

- Saldo hanya bisa dihitung di akhir periode setelah semua transaksi diposting, tidak seperti bentuk buku besar 3 kolom atau 4 kolom yang menampilkan saldo setelah setiap transaksi.

- Karena dilakukan secara manual, potensi salah hitung atau salah tulis tetap ada.

- Untuk perusahaan dengan ribuan transaksi, menggunakan bentuk T manual menjadi tidak praktis.

Konsep debit dan kredit yang divisualisasikan melalui bentuk T ini adalah jantung dari sistem pembukuan berpasangan yang telah menjadi standar global. Dengan menguasainya, tidak hanya sekadar melakukan pencatatan, tetapi juga memahami alur cerita di balik setiap angka yang membentuk kesuksesan bisnis.

Jangan lupa untuk share artikel ini kepada rekan-rekan kamu yang membutuhkan pemahaman dasar akuntansi yang kuat.

Baca juga:

- Langkah-Langkah Menyusun Laporan Keuangan Sederhana

- Kasbon adalah: Memahami Mekanisme, Manfaat, dan Risiko

- Sistem Akuntansi: Pengertian, Jenis, Manfaat, dan Contoh

FAQ (Pertanyaan yang Sering Diajukan)

1. Apa perbedaan utama antara Buku Besar Bentuk T dan Buku Besar 3 Kolom?

Perbedaan utamanya terletak pada kelengkapan informasinya. Buku Besar Bentuk T hanya memiliki dua kolom (debit dan kredit), sedangkan Buku Besar 3 Kolom memiliki kolom tambahan yaitu “Saldo”, yang menampilkan saldo berjalan setelah setiap transaksi. Ini membuat Buku Besar 3 Kolom lebih informatif dan memudahkan dalam melihat posisi keuangan suatu akun secara real-time.

2. Bagaimana jika saldo di Buku Besar Bentuk T tidak seimbang?

Jika total debit tidak sama dengan total kredit dalam suatu akun, atau jika neraca saldo secara keseluruhan tidak seimbang, itu menandakan adanya kesalahan pencatatan. Langkah yang harus dilakukan adalah memeriksa ulang proses posting jurnal ke buku besar, memastikan tidak ada transaksi yang terlewat, jumlah yang tertulis salah, atau penempatan debit/kredit yang keliru.

3. Apakah Buku Besar Bentuk T masih relevan jika saya sudah menggunakan software akuntansi?

Sangat relevan! Meskipun tidak lagi membuatnya secara manual, hampir semua software akuntansi modern bekerja dengan logika dan prinsip yang sama persis dengan Buku Besar Bentuk T di balik layarnya. Pemahaman tentang akun T akan membantu kita memahami bagaimana software tersebut memproses data dan membuat laporan, sehingga bisa menggunakan software tersebut dengan lebih efektif dan bukan sekadar “mencatat buta”.

4. Bisakah Buku Besar Bentuk T digunakan untuk semua jenis akun?

Ya, benar. Buku Besar Bentuk T adalah format universal yang dapat diterapkan pada semua jenis akun dalam akuntansi, baik itu akun riil (aset, kewajiban, modal) yang ada di Neraca, maupun akun nominal (pendapatan, beban) yang ada di Laporan Laba Rugi. Aturan debit dan kreditnya yang disesuaikan dengan jenis akunlah yang membedakannya.

5. Berapa banyak Buku Besar Bentuk T yang harus dibuat sebuah perusahaan?

Jumlahnya tergantung pada seberapa banyak akun yang digunakan perusahaan dalam siklus akuntansinya. Setiap akun yang tercantum dalam Bagan Akun Standar (Chart of Accounts) perusahaan, seperti Kas, Bank, Piutang, Persediaan, Utang, Modal, Pendapatan, Beban Gaji, Beban Sewa, dll., memerlukan satu Buku Besar Bentuk T yang terpisah.

As a seasoned writer focused on industry, business, technology, and lifestyle, I bring my passion for learning to my work. Outside of writing, I enjoy sports and traveling.